Devi Puspita Amartha Yahya / Unsplash

Devi Puspita Amartha Yahya / UnsplashPada tanggal 7 Oktober 2021, DPR resmi menyetujui Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan menjadi Undang-Undang. Aturan tersebut memuat berbagai peraturan, mulai dari Pajak Penghasilan, Pajak Pertambahan Nilai, Ketentuan Umum, hingga pengenalan Pajak Karbon sebagai upaya pemerintah melakukan reformasi perpajakan.

Sebagai bentuk dukungan serta upaya menciptakan keadilan antara pelaku usaha, melalui UU Harmonisasi Peraturan Perpajakan (UU HPP) pemerintah memberikan insentif bagi para pelaku UMKM orang pribadi. Bagi pengusaha orang pribadi yang menghitung PPh menggunakan tarif final 0,5% (berdasarkan PP 23/2018), atas peredaran bruto (omzet) sampai Rp500 juta setahun tidak akan dikenakan PPh.

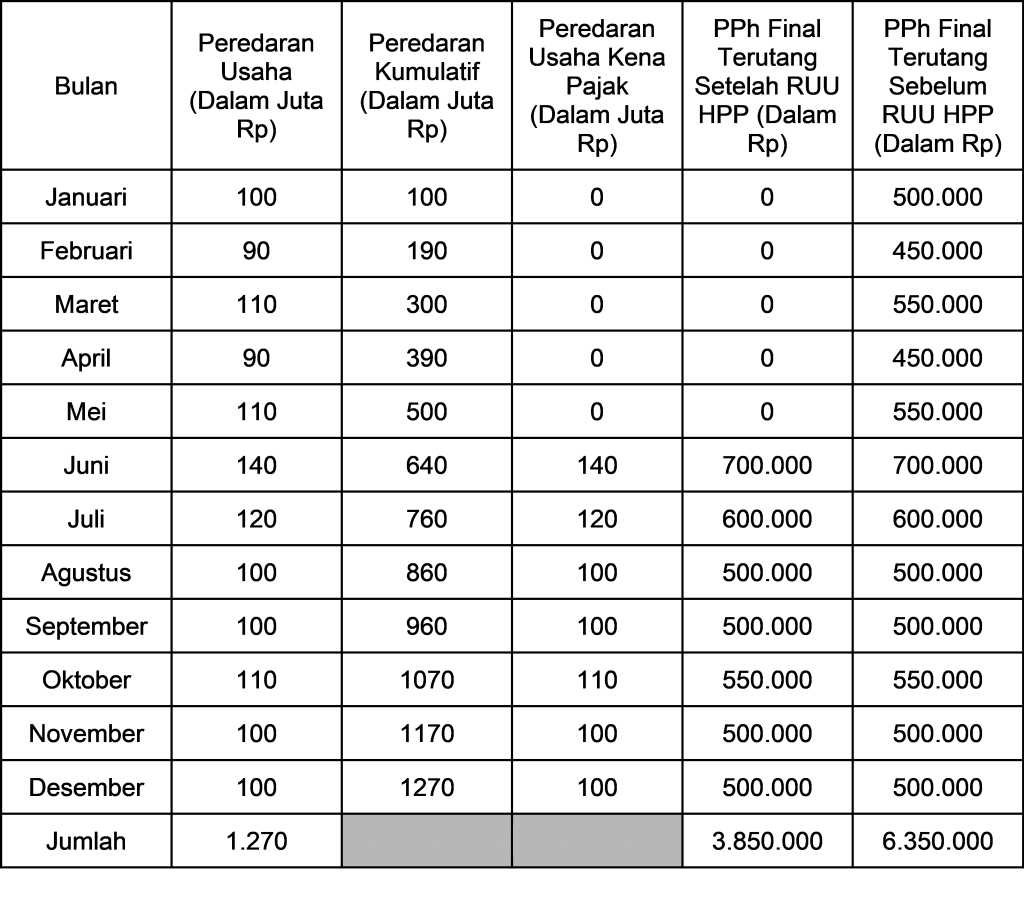

Berikut merupakan ilustrasi penghitungan PPh sebelum dan sesudah berlakunya UU HPP.

Dapat dilihat bahwa dengan adanya “penghasilan tidak kena pajak” sebesar Rp500 Juta setahun, Wajib Pajak dapat menghemat beban pajak yang harus dikeluarkan sampai dengan Rp2.500.000,00. Dengan demikian, bagi pengusaha orang pribadi UMKM dengan omzet kurang dari Rp500 Juta setahun, tidak akan dikenakan pajak.

Agar dapat dibebaskan dari pengenaan pajak, wajib pajak UMKM orang pribadi dengan omzet tidak lebih dari Rp500 juta perlu memberikan surat pernyataan kepada pihak pemotong. Ketentuannya dapat dilihat pada artikel berikut ini: WP OP UMKM Bisa Bebas PPh Final, DJP: Harus Ada Surat Pernyataan

Baca artikel lain tentang Pajak UMKM pada laman subjek pilihan Ortax: Pajak UMKM

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

WP UMKM Sudah Bisa Ajukan Suket PP 55 di DJP Online

Tax Alert10 Agustus 2023